SHK zeigt Zuversicht – auch für den Endspurt

Quelle: VDS/VdZ

Trotz einiger Tiefausläufer hat sich das Geschäftsklima in der Haus- und Gebäudetechnik im 3. Quartal 2021 nicht gewandelt. Ganz im Gegenteil: Es weist sogar einen neuen Höchstwert aus. Das ergab das von VDS und VdZ veröffentlichte Konjunkturbarometer. Fazit: SHK zeigt Zuversicht – auch für den Endspurt.

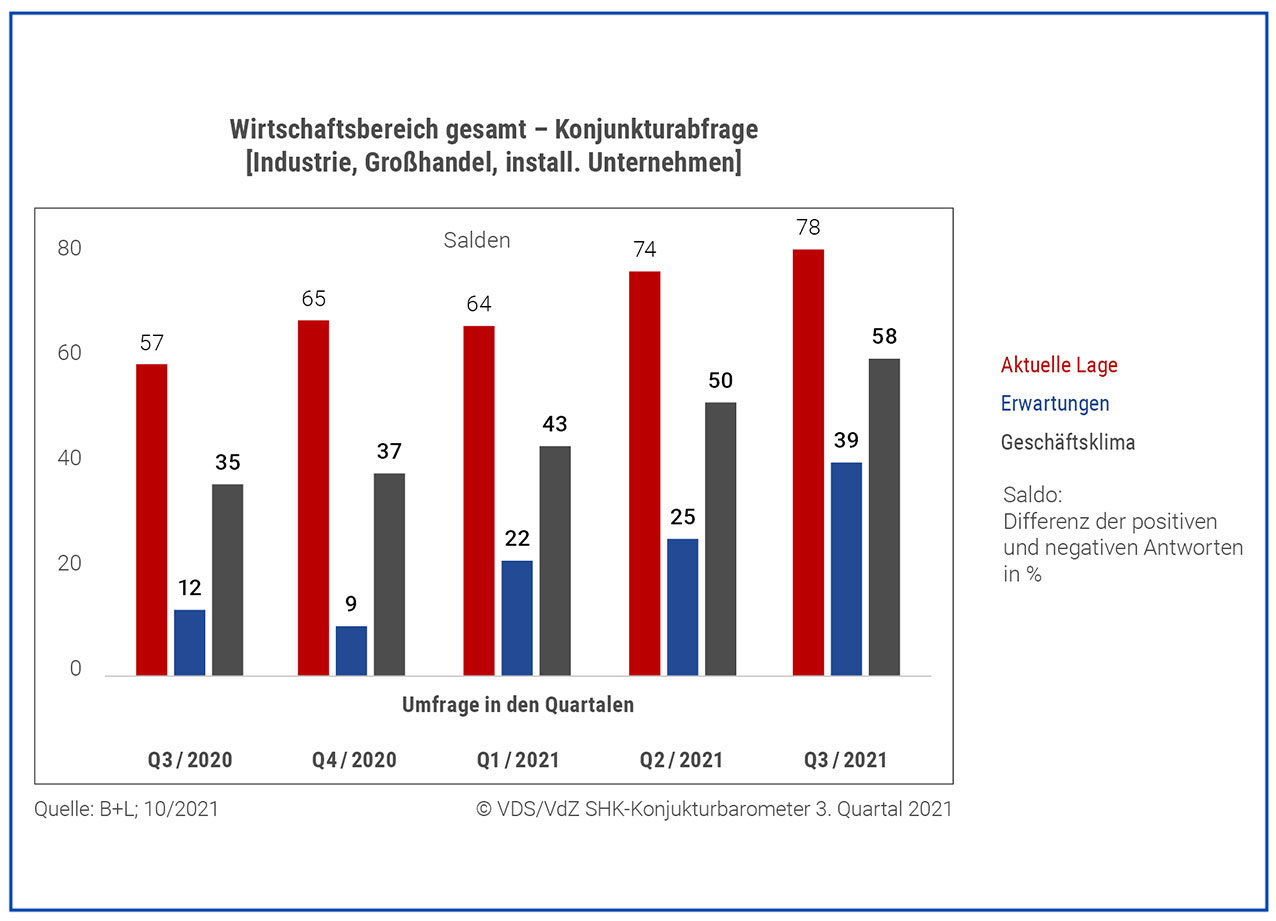

Es läuft weiter gut für SHK, denn das virtuelle Konjunkturbarometer steigt und steigt. Nach den Erhebungen für das 3. Quartal stoppte es erneut oberhalb der in den vorausgegangenen Monaten erreichten Messlatte. So blieb das Gesamtbild für das Geschäftsklima durchaus sonnig und wies im Durchschnitt aller Antworten einen positiven Saldo von +58 gegenüber +50 aus dem Vorquartal aus. Darüber hinaus bewerteten Industrie, Großhändler und installierende Unternehmen die aktuelle Lage auf der Werteskala mit +78 und damit um 4 Punkte höher. Die Erwartungen kletterten sogar um 14 Punkte auf einen Saldo von +39.

SHK-Marktpartner leben im Wohlfühlklima

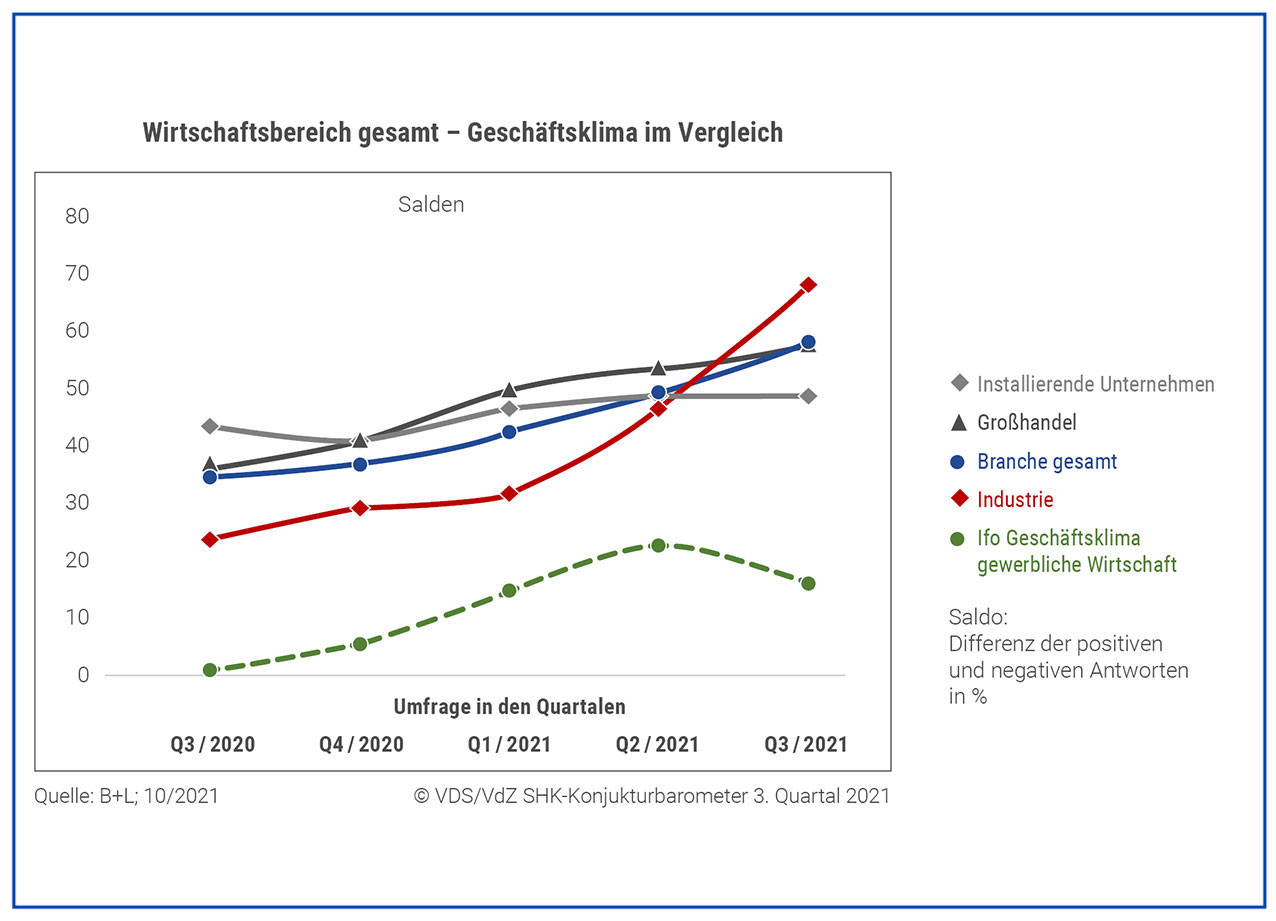

Industrie im Sonnenschein – Das Geschäftsklima der SHK-Industrie entwickelte sich im 3. Quartal 2021 überaus positiv und verbesserte sich um ganze 22 Punkte auf aktuell +69. Ebenfalls besser bewertet als noch im 2. Quartal wurde der aktuelle Auftragsbestand. Nach Ansicht der Befragten wird er das (gute) Niveau auch künftig halten.

Großhandel ohne Eintrübung – Im Großhandel hielt sich die „klar positive“ Laune. In Geschäftsklima-Sprache bedeutet das einen Sprung auf der Skala um 4 Punkte auf nunmehr +58. Die Geschäftserwartungen stiegen auf +38. Mit einer kumulierten Umsatzentwicklung von +12,8 % für den Zeitraum von Januar bis August 2021 im Vergleich zum Vorjahr standen die Zeichen bei der Umsatzentwicklung auf positiv.

Installierende Unternehmen heiter mit wolkigen Abschnitten – Was für das 2. Quartal galt, gilt auch für das 3. Quartal 2021: Das Geschäftsklima für die installierenden Unternehmen lag unverändert bei +49. Die Befragten beurteilten die aktuelle Lage als positiv. Daumen hoch hieß es zudem in der Einschätzung hinsichtlich künftiger Geschäfte – allerdings mit Einschränkungen. Der Auftragsbestand wurde mit durchschnittlich 13,9 Wochen angegeben und befand sich damit auf deutlich höherem Niveau als in der Vergangenheit. Folglich blieb die Auslastung der Betriebe hoch, woran sich aufgrund des umfangreichen Auftragsvorlaufes vermutlich so schnell nichts ändern dürfte.

Sanitär hält die gute Linie, Lüftung legt kräftig zu

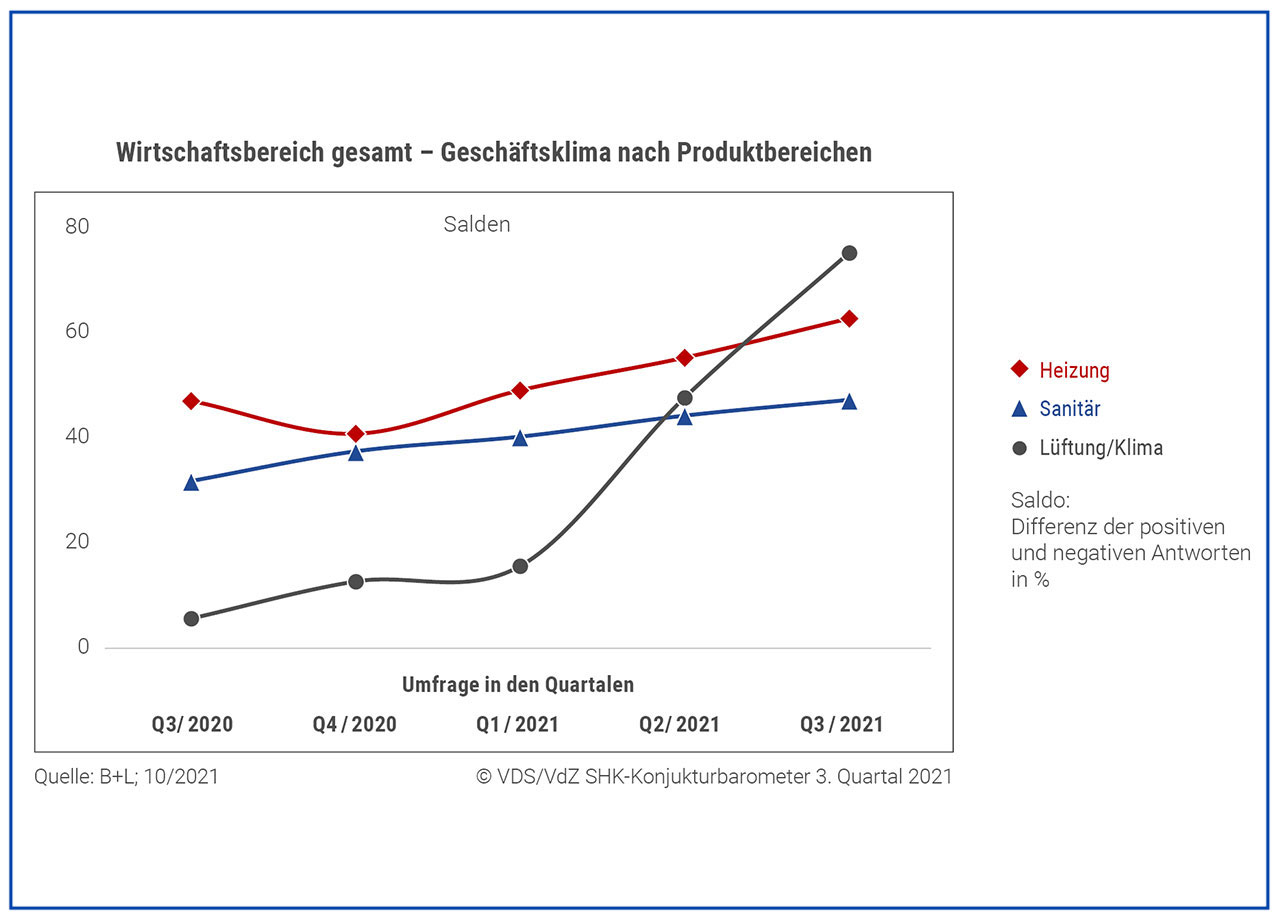

Das Wohlfühlklima, in dem sich die SHK-Marktpartner bewegen, spiegelt sich ebenso in der Bewertung der Geschäfte nach Produkten wider. Danach blieb der Bereich Sanitär der Linie treu, bei wieder einmal leichtem Anstieg. „Geschäftslage und -erwartung werden von den Befragten weiterhin als sehr positiv gesehen, wobei das Segment Sanitärarmaturen die Konjunktur noch besser bewertet als Sanitärkeramik und Installation. Zur Zufriedenheit trug zum zweiten Mal in Folge das Klima im Auslandsgeschäft bei. Die Zahl +63 spricht für Optimismus“, erklärt VDS-Geschäftsführer Jens J. Wischmann.

Von der Sanitärentwicklung wieder etwas nach oben absetzen konnte sich der Bereich Heizung mit einem Sprung von +25 Punkten auf der Geschäftsklimaskala. Laut VdZ-Präsident Dr. Michael Pietsch sorgte die anhaltend starke Inlandsnachfrage bei der Sanierung für einen ununterbrochenen Aufwärtstrend. Bedauerlicherweise brächten die weltweiten Rohstoff- und Lieferengpässe Konsequenzen – besonders bei der Heiztechnik, den Stahlheizkörpern sowie den Heizungsarmaturen. Dort sei weiterhin mit einer eingeschränkten Lieferfähigkeit zu rechnen.

Last but not least darf der Blick auf den Bereich Lüftung/Klima nicht fehlen. Umso mehr, weil er im Ranking die beiden anderen Zweige hinter sich gelassen hat. Durch einen sprunghaften Anstieg auf einen Saldo von aktuell +76 lag er für das 3. Quartal über dem Niveau der beiden anderen Zweige.

Weniger Engpässe bei Sanitär

Rund 73 % der im Rahmen des SHK-Konjunkturbarometers befragten Unternehmen gaben an, von Engpässen bei Rohstoffen oder Zuliefererprodukten betroffen zu sein. Zum Vergleich: Im 2. Quartal waren es noch etwas über 61 %. Auch für das 4. Quartal 2021 ging eine deutliche Mehrheit von anhaltenden Problemen bei der Versorgung mit Materialien aus. Für den Bemessungszeitraum wirkte sich die Situation im Bereich Sanitär (noch) etwas weniger aus, Heizung und Lüftung/Klima hatten hingegen bzw. werden mit größeren Beeinträchtigungen zu kämpfen haben.

Sanierungsmarkt weiterhin Treiber der Wohnbauinvestitionen

Nach dem Rückgang des Bruttoinlandsprodukts (BIP) um rund -5% in Deutschland in 2020 erwartet der Internationale Währungsfonds für das laufende Jahr ein Wachstum von +3,5%. Für die kommenden 12 Monate liegen die Prognosen bei +4,1%.

Die deutschen Bauinvestitionen im Wohnbau (Neubau und Bestand) sind 2020 um +5,2% im Vergleich zu 2019 gestiegen. Damit unterscheidet sich die Entwicklung klar von den meisten europäischen Ländern. Der primäre Treiber der Wohnbauinvestitionen in Deutschland ist der Sanierungsmarkt. Im Nichtwohnbau zeichnet sich weiter ein anderes Bild. Dennoch gehen die B+L-Experten davon aus, dass sich die Investitionen auch dort wieder positiv entwickeln bzw. zumindest auf dem Vorjahresniveau stagnieren.

——–

Das SHK-Konjunkturbarometer wird quartalsweise veröffentlicht. Seine Datengrundlage setzt sich aus Primärerhebungen (Onlinebefragung und Telefoninterviews durch B+L) sowie aus Primärdaten des ZVSHK-Konjunkturpanels zusammen. Zusätzlich fließen ausgewählte Indikatoren zur Bauwirtschaft und zur allgemeinen wirtschaftlichen Entwicklung in den Bericht ein. Die Einschätzung der Unternehmen wird in Form von Salden dargestellt. Diese stellen die Differenz der positiven und negativen Antworten auf einer Skala von -100 bis +100 dar.

Quelle:

Konjunkturbarometer Haus- und Gebäudetechnik, 3. Quartal 2021; Download u. a. von Kurzbericht und Pressegrafiken: https://www.vdzev.de/branche/konjunkturbarometer/

Herausgeber:

Vereinigung Deutsche Sanitärwirtschaft e. V. (VDS), Jens J. Wischmann (jwischmann@sanitaerwirtschaft.de),

VdZ – Forum für Energieeffizienz in der Gebäudetechnik e.V., Sophie Bode (sophie.bode@vdzev.de)